簡體中文

簡體中文

2020年全球聚乙烯新投產能分析

導語

據統計,2019年全球聚乙烯實際產能超過12127萬噸,2020年繼續投產,預計新投產能944萬噸,卓創預估2020年全球PE總產能將超過13000萬噸。2020年,全球化工行業飽受疫情之苦,全球聚乙烯需求下降,多數地區開工負荷下行。在此背景下,2020年全球聚乙烯新投裝置部分推遲開車,具體裝置進度情況如何,卓創塑料為塑料同仁帶來簡析。

圖1

2019年全球聚乙烯實際產能超過12127萬噸,2020年計劃新投產能944萬噸,截止2020年8月份,全球已投產304萬噸,仍有640萬噸產能待投產,另受新冠疫情、傳統新投裝置延期慣性以及突發意外情況影響,有205萬噸產能可能推遲到2021年投產,存在不確定性。如上圖所示,新增產能多集中在東北亞、中東、北美和歐洲地區,亞洲、北美和中東地區依然是全球產能最集中的地區,東北亞主要集中在中國和韓國,中東主要集中在伊朗,北美主要集中在美國。

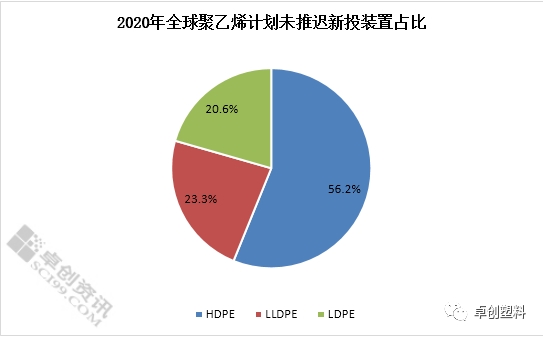

圖2

2020年未推遲新投裝置中,低壓占比56.2%,線性占比23.3%,高壓占比20.6%,全球聚乙烯新投裝置主要集中在低壓,中國市場僅榆林能化新投30萬噸高壓裝置。從整個2020年來看,未推遲計劃中全球新增低壓裝置產能415萬噸/年,新增線性產能172萬噸/年,新增高壓產能152萬噸/年。

2019年中國PE新增產能93萬噸/年,2020年預計新增產能(不包含推遲到2021年)為420萬噸/年,產能增速在20.04%,對中國供應形成較大壓力。國內一季度產能繼續投放,2020年1-2月,浙江石化(45萬噸/年全密度裝置+30萬噸/年HDPE裝置)、恒力石化(40萬噸/年HDPE裝置)繼續投產,對二季度PE國內供應施壓;二季度新增產能回歸平靜;叁季度寶來利安德巴塞爾石化(45萬噸/年線性裝置+35萬噸/年HDPE裝置)已試車,受新冠疫情和傳統新投裝置延期影響,下半年仍有中科煉化、大慶龍油、萬華化學、中化泉州等企業待投產。

2020年已投產項目中伊朗Miandoab Pc已於6.13投產,6月13日裝置已產出合格品後一周後停工;預期推遲項目中,伊朗Dehdashti Petro兩條低壓裝置原計劃7月和12月投產,因疫情和資金問題導致項目全部推遲。

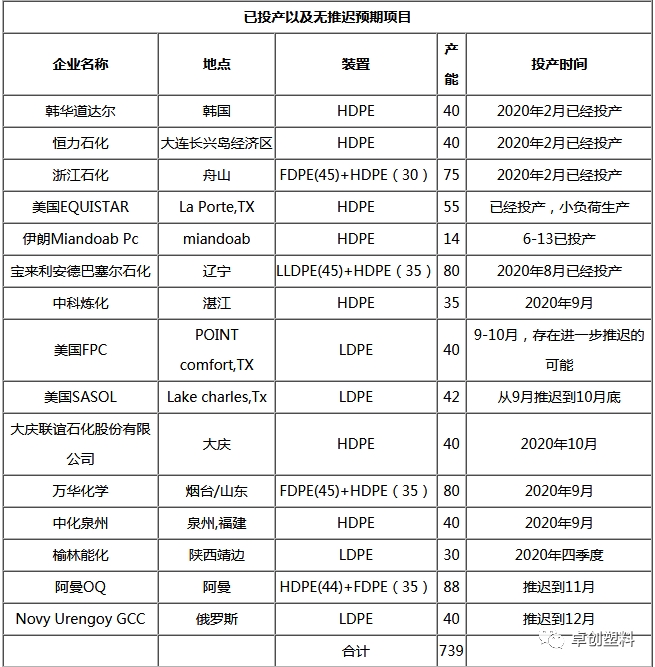

2020年新投裝置進度列表

小結

2020年新投產能739萬噸(不包含計劃推遲到2021年),產能增速為6.09%,其中2020年高壓新裝置產能投產不多,且外圍高壓裝置投產都在四季度,2020年年內難以放量供應全球。國內榆林能化二期高壓裝置預計投產在10月下旬,為國內近叁年來首次投產高壓裝置。其次,年內關注度較高的阿曼OQ目前多次短期試車,但目前仍無正式投產確定日期。按當前裝置開工進度,預計其四季度對全球和國內市場供應有限。卓創認為,四季度國內和外圍新裝置投產結構差異較大,國內集中新裝置集中在低壓和線性,北美集中在兩套高壓裝置的再開車。因此四季度國內高壓供應增量有限,北美地區高壓供應緊張情況有望緩解。

來源:卓創資訊